La rotura de stock de semiconductores: una pandemia comercial

8 febrero, 2021

La crisis sanitaria actual nos obliga a poner todo nuestro foco de atención en las cifras dramáticas que deja el paso del coronavirus por nuestra sociedad pero, mientras libramos esta dura batalla, otra de carácter comercial lleva años gestándose y está a punto de culminar: el acopio masivo de stock de semiconductores por el mercado asiático.

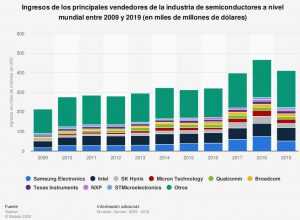

En un mundo digitalizado como el nuestro, los semiconductores (más conocidos como chips) están presentes de muchas formas en nuestro día a día: televisores, equipos de sonido, smartphones o vehículos. Por lo que su mercado no ha hecho más que crecer año tras año (ver imagen 1).

Imagen 1. Ingresos de los principales vendedores de semiconductores a nivel mundial en los años 2009 y 2019. Fuente: Statista.

Lo más sorprendente de todo es que en el ranking de empresas que lideran la venta mundial de semiconductores no hay ninguna empresa China, lo que la convierte en uno de los principales consumidores de semiconductores del planeta. ¿El motivo?, que las empresas productoras de este tipo de componentes de China, en las dos últimas décadas, se han quedado tecnológicamente desfasadas en comparación con la del resto de sus competidores. Para que tengamos un orden de magnitud, debemos tener en cuenta que los semiconductores se clasifican por “nodos” y, cuánto menor sea el nodo, más avanzado tecnológicamente estará. Así, la principal fábrica de China en estos momentos estaría fabricando semiconductores de nodo 14nm, mientras que la de sus principales competidores se situarían en la de 5nm. Esta dependencia del país asiático en una tecnología principalmente importada, la convierte en una estrategia geopolítica que pone en riesgo el suministro para el resto del mundo.

A raíz del inicio de la pandemia y ante la caída en ventas del sector de la automoción, las principales existencias de semiconductores se destinaron a la electrónica de consumo cuyo origen de fabricación es mayoritariamente asiático, dónde predomina China. Un acopio masivo de componentes que ha provocado desajustes en la cadena de suministro con consecuencias que nos son muy próximas como el caso de la empresa automovilística SEAT, que ha anunciado una reducción de plantilla al tener que paralizar sus líneas por la falta de semiconductores.

El sector automovilístico, por su modelo “just-in-time”, es una de las que padecerá con más fuerza las consecuencias de la falta de stock de semiconductores pero, también es cierto, que no serán los únicos. Y es que son muchas las empresas europeas que en sus líneas de fabricación utilizan, de forma directa o indirecta, semiconductores. Este es el caso de la empresa catalana Montronic Vic, fabricante de circuitos electrónicos utilizados en muchas aplicaciones como equipos de electro-medicina, equipos de IoT, maquinaría industrial, telecomunicaciones, entre otras. Para tener más información sobre las consecuencias de esta falta de stock he considerado interesante entrevistarme con David Ortega, Manager Operations de Montronic Vic.

Al preguntarle sobre las consecuencias directas de esta estrategia de acopio de semiconductores por parte de Asia, especialmente por China, David Ortega considera que “otorgará un mayor potencial de ventas a estos países ya que si un consumidor tiene problemas de entregas buscará otras opciones y China tendrá la capacidad y los componentes”. En este sentido considera evidente que buscan ser el centro de producción mundial y con este tipo de estrategias, poco a poco lo van consiguiendo cada vez más. Pero, ¿qué pueden hacer las empresas productoras ante la escasez de stock?, en este caso David Ortega indica que “lo primero es comunicar de manera clara y honesta a los clientes cual es la situación actual del mercado para poder tener visibilidad de sus previsiones de producción y obrar en consecuencia. Después, no cabe más que ir buscando soluciones a los problemas que les vayan surgiendo con las entregas”. Aunque considera que de todo se puede extraer algo positivo y es la oportunidad de que las empresas que se dedican a la electrónica puedan demostrar el valor añadido en situaciones como estas, intentando servir lo mejor posible a sus clientes.

Otra de las preguntas que me surgen al hablar con David es cómo podemos detectar que esto está sucediendo antes de que nos encontremos con el problema, saber si existen indicadores que demuestren lo que sucede. En su opinión, David explica “que en el sector de la electrónica, los indicadores son claros. Una vez se descompensa la oferta (capacidad de producción) y la demanda, los plazos de entrega se van alargando, y la tendencia de precios es al alza para nuevos pedidos. Esto ocurre con más o menos tiempo, pero normalmente estos indicadores de plazos de entrega y tendencia de precios indican problemas a medio plazo, es cierto que cuando empiezan a verse claramente los problemas, la situación se agrava de manera rápida, pues ante la alarma todo el mundo lanza pedidos de previsión para fabricar y eso hace que la demanda se aleje aún más de la oferta, pudiendo llegar a plazos superiores a 50 semanas, a esa situación, se le llama alocación”.

Pero, ¿qué hay de diferente entre la situación actual y otras situaciones de falta de stock de semiconductores que se han producido en el pasado?, David Ortega apunta a que la principal diferencia es que en esta ocasión se ha dado prácticamente sin previo aviso. Según explica, “Todo ha sucedido en cuestión de 2 meses y hace sospechar que hay algo más que la propia descompensación de la oferta y la demanda. Sin duda esta descompensación existe, dado que los fabricantes a raíz de la crisis por coronavirus paralizaron las inversiones de ampliación de capacidades de producción, pero que se dé una situación tan grave en tan poco tiempo es más que sospechoso. Otro aspecto a tener en cuenta es que esta vez los grandes problemas de producción han empezado por los microprocesadores, nunca los problemas empiezan por estos componentes; los microprocesadores son los componentes más críticos en una placa debido a que su reemplazo implica en el 99% de los casos un re-diseño y por tanto los problemas con éstos, son aún más graves. Además nunca los fabricantes de semiconductores habían invalidado contratos de automoción y subido los precios a los pedidos ya pasados. Siempre las subidas fueron para nuevos pedidos. Todo esto hace pensar que no es simplemente una descompensación de la oferta y la demanda sino que hay algo más detrás, probablemente venga de la lucha entre Estados Unidos y China.”

Por último, le planteo a David las que son para mi las cuestiones más importantes: ¿cómo evitar esto en un futuro y qué podemos hacer desde Europa?, sobre esta cuestión, se muestra rotundo: “alternativas a corto plazo, pocas o ninguna más que sufrir y gestionar esta situación lo mejor posible. Sí que se podría premiar a los productores locales, ya sea con bajada de impuestos, con ayudas paralelas, etc. de manera que puedan competir en el mercado delante de la presión de precios de Asia. Sino premiamos a nuestros productores, son ellos mismos que trasladan sus capacidades y fábricas a países asiáticos y de rebote los fabricantes de semiconductores se centran también en montar sus fabricas allí”. Sin embargo a medio y largo plazo David considera que se deberían reclamar ayudas a todas las propuestas de implantación de fábricas de semiconductores en territorio europeo, ya que es algo que no se desarrolla de un día para otro. En esto debería implicarse en conjunto la UE, se debe tratar como conjunto con acuerdos claros, objetivos comunes e inversiones y ayudas directas. David también propone “crear una marca “Made in Europe” y acompañarla de todo lo necesario para generar confianza al mundo: marketing, inversiones, etc. Solo los fabricantes europeos al 100% o como mínimo en un tanto por ciento razonable deberían poder marcar sus productos con esa marca. La única manera de ganar participación contra Estados Unidos o Asia es trabajando juntos y con unos objetivos comunes y claros. Cada uno por su lado, como se hace actualmente con lo que respecta a este tema, es poco menos que imposible”.

Por lo tanto, observamos como en un mercado globalizado como el nuestro con un alto volumen de electrónica en nuestras vidas, los semiconductores se convierten en un bien estratégico que permite posicionar a los países con mayor capacidad de retención de stock en verdaderas potencias comerciales. Ahora la UE debe decidir si quiere formar parte de la solución al problema, apostando por fábricas de semiconductores europeas, o quedar relegada a ser una simple espectadora. Pero resulta evidente que las consecuencias de esta última conllevan a graves problemas de suministro para las empresas productoras de su territorio y a una pérdida de competitividad que no se recuperará en años.