Cuando China se quedó con nuestro stock

20 septiembre, 2021

Después de casi dos años acaparando el foco mediático (y con toda la razón), la COVID-19 deja paso a otro tipo de titulares que, pese a estarse tratando ahora, llevan meses aconteciendo. Y es que desde el fin de los confinamientos masivos, estamos viviendo una de las mayores crisis de desabastecimiento global que afecta a multitud de sectores, muy dispares entre ellos, pero con puntos en común sobre el origen de las causas que la han provocado: pandemia, deslocalización productiva y estrategia geopolítica china.

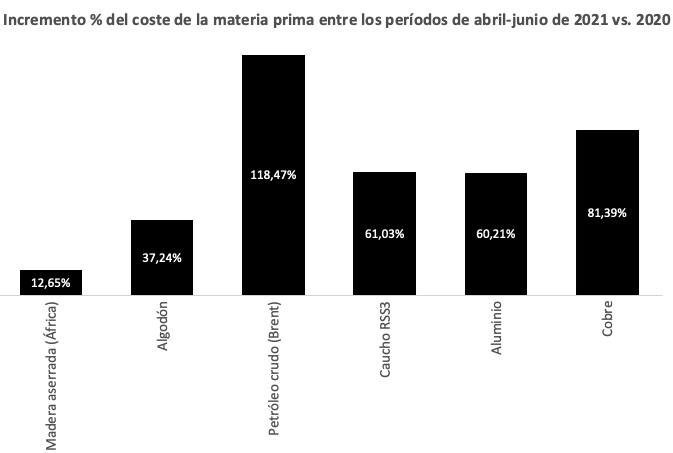

Como consecuencia a esta falta de stock de materia prima nos encontramos con un incremento, no solo de los plazos de entrega – que en algunos casos se alargan hasta seis meses en comparación con la era pre-pandemia – sino también de los precios de compra que han llegado a triplicarse. Para que tengamos un orden de magnitud, en la siguiente gráfica se observa el incremento medio que han experimentado algunas de estas materias tal y como se desprende del informe publicado por el Banco Mundial[1] en el que se compara el periodo de abril a junio del año 2021 respecto al 2020.

Así, una materia prima como el caucho RSS33 ha visto en tan solo un año incrementado su precio de compra en un 61,03%, pasando de valer 1,36$/Kg en el año 2020 a 2,19$/Kg en 2021. Unos incrementos en los costes de compra que, si en un inicio asumieron las empresas en contra de sus márgenes (en el mejor de los casos), ahora empiezan a repercutirse en el precio final de venta y, en consecuencia, en el bolsillo del consumidor.

Si nos centramos en los motivos que han llevado hasta esta situación de desabastecimiento e incremento de precios de materia prima, nos encontramos ante un problema multifactorial. Si bien es cierto que son muchas las causas interrelacionadas que originan este rompecabezas, hay algunos puntos clave comunes en prácticamente todos los sectores que nos sirven para resumir y entender lo que está sucediendo.

Primera causa. Pandemia + Confinamiento = Cuello de botella

Los confinamientos masivos de la población durante los primeros meses de la pandemia tuvieron un impacto sobre el comercio mundial que a día de hoy seguimos arrastrando. Un impacto con dos caras de una misma moneda; Por un lado, en la cara más negativa, encontramos como ejemplo el sector automovilístico, que en España sufrió una caída de hasta el 96,5% de sus matriculaciones respecto a las de la era pre-COVID[2], lo que obligó a los fabricantes a paralizar prácticamente todos sus pedidos a proveedores. Entre ellos, los pedidos a fabricantes de semiconductores que, ante la paralización de pedidos, tuvieron que reorganizar su distribución. Una tarea que, no obstante, resultó ser más fácil de lo esperado: el aumento de las ventas de la electrónica de consumo se convirtió en la cara amable de la moneda. Este sector, el de la electrónica de consumo, experimentó durante la pandemia un crecimiento de hasta un 2% anual[3] según un informe de la consultora GfK, motivado en gran parte por el auge del teletrabajo y de la educación online.

El ejemplo del sector de los semiconductores es extrapolable a muchos otros, donde los confinamientos provocaron desajustes pronunciados en las previsiones anuales de consumo. Y, aunque a simple vista parezca beneficioso que algunos sectores vieran incrementadas sus ventas, un crecimiento tan acelerado en tan poco tiempo lleva consigo a la saturación del sistema. Y es aquí donde aparecen los cuellos de botella y el colapso de la cadena logística mundial, ya que tras los meses más duros de la pandemia y con la relajación de medidas de confinamiento, las fábricas tuvieron que hacer frente a la demanda que había estado dormida sumándose, además, los incrementos excepcionales derivados de los confinamientos.

La saturación de la cadena logística no solo tiene su origen en los cuellos de botella de los fabricantes, también se encuentra en los puertos de embarque de miles de contenedores, especialmente aquellos ubicados en Asia. Si tenemos en cuenta que China es el principal exportador del mundo[4] y uno de los países que ha aplicado restricciones de confinamiento más duras para paliar la pandemia, obtenemos como resultado el bloqueo de miles de millones de envíos. Unas consecuencias que, como hemos comentado anteriormente, no solo afectan a los plazos de entrega sino a los costes, debido al incremento en este caso de los fletes. El principal ejemplo de este hecho lo encontramos en la ruta marítima entre Shanghái y Rotterdam que experimentó un incremento de hasta el 659%[5].

Segunda causa. La deslocalización del tejido industrial

Por otro lado, la pandemia ha puesto de manifiesto otra de las causas que agravan la crisis actual de abastecimiento: la deslocalización de nuestra producción. Un ejemplo claro lo encontramos con el abastecimiento de los materiales de protección para sanidad que, a inicios de la crisis de la COVID-19, tuvo que lidiar con las roturas de stock y con los proveedores en la otra punta del mundo. Cabe destacar que como país reaccionamos rápido y que parte de nuestra industria se “adaptó” para disponer de material de fabricación nacional, pero, hasta antes de la crisis, su producción se encontraba deslocalizada, principalmente por el coste de mano de obra asociada. Y, aún a día de hoy, esa deslocalización sigue vigente.

Es cierto que en algunos casos, la deslocalización viene obligada por los recursos naturales del territorio. Por ejemplo, en el sector de la madera, aunque Europa es productora, lo es solo con maderas más pesadas (pino, chopo, abedul, etc.) y de aplicación muy concreta. Pero, si hablamos de las maderas tropicales necesarias para la fabricación en sectores como la construcción o náutica, debemos echar la vista a otros continentes como el africano. Por lo tanto, una deslocalización en este caso, obligada.

Sin embargo en otros sectores como el de los semiconductores, la deslocalización ha representado un terrible error que en estos momentos estamos pagando caro. Durante las últimas tres décadas, Europa ha permitido que otros países, especialmente los ubicados en Asia, se conviertan en los principales fabricantes de semiconductores, tomando más un papel de diseñador por su parte. Si en el año 1990, Europa fabricaba el 44% de los semiconductores a nivel mundial, hoy día solo representa el 9%, quedando así a expensas de fabricantes como TSMC (Taiwan) y Samsung (Corea del Sur) para su abastecimiento. Dos principales proveedores que conforman el oligopolio de los semiconductores y que no dan abasto para cumplir con la demanda mundial. Y seguimos con los cuellos de botella… aunque Europa está tomando cartas en el asunto para volver a reactivar esta fabricación, con inversiones como la de Bosch que abre su segunda planta de semiconductores en Dresde (Alemania), sus efectos no se verán en el corto plazo y, desgraciadamente, deberemos seguir dependiendo de otros países para el suministro de los componentes que están definiendo nuestro presente y futuro, por ejemplo, con el vehículo eléctrico.

Tercera causa. Estrategia geopolítica china: acción proteccionista

Si todo lo anteriormente expuesto ya es por sí solo un detonante de las dificultades para el suministro, se agrava aún más si tenemos en cuenta la estrategia proteccionista que está llevando China desde hace años y que ha cogido más fuerza en los últimos meses.

Esta estrategia proteccionista prima el suministro de materia prima nacional en contra de las exportaciones y, teniendo en cuenta su peso en el comercio internacional, su acaparamiento de stock pone en riesgo el suministro de la otra parte del planeta. Solo en sectores como el de los semiconductores, China importó en el año 2018 alrededor de 312.000 millones de dólares. Y aunque no es la principal fabricante de microchips, sí que lo es en su aplicación en, por ejemplo, dispositivos tecnológicos: ordenadores, tablets o smartphones, por lo que las compras masivas realizadas para evitar situaciones como las de Europa de desabastecimiento, tensa aún más la cadena logística. En otros sectores, como el de la madera, China al igual que Europa no es principal productora, pero dentro de su estrategia geopolítica, ha conseguido una fuerte presencia en el continente africano controlando sus exportaciones y, como no podía ser de otra manera, primando los envíos a su país. Una decisión con consecuencias nefastas que provoca retrasos del sector de hasta cuatro meses.

Y por si esto no fuera poco, el proteccionismo chino también contempla la supremacía en la gestión de tierras raras. Actualmente, el país asiático extrae de su propio territorio el 80% de la producción mundial de tierras raras[6], lo que les otorga un liderazgo geopolítico. ¿Y por qué son tan importantes los elementos químicos contenidos en estas tierras?, pues para llevar a cabo la fabricación de productos tecnológicos. Así que, disponer de su control, permite dejar en jaque al resto de países, creando en ellos una dependencia absoluta para el suministro de estos productos. Un posicionamiento estratégico al que se le debe sumar el interés recientemente mostrado por parte de China para llevar a cabo inversiones en Afganistán. Inversiones atraídas por el potencial que presenta este país al disponer, aproximadamente, de 1,4 millones de toneladas de tierras raras.

Por lo tanto, cuando hablamos en estos momentos de falta de stock no estamos siendo totalmente sinceros pues, no es que no haya stock, sino que éste se encuentra retenido por una gran potencia comercial como es China. Y muy a nuestro pesar, desde Europa, no nos queda otra que intentar ganar relevancia en algunos sectores como el de los semiconductores para reducir esa dependencia. Pero, como nos suele pasar, llegamos como mínimo treinta años más tarde. Así que, cuando intentes comprar un ordenador o un coche nuevo y te encuentres con plazos de entrega desorbitados, recuerda que China es la que se quedó con tu stock.

[1] Banco Mundial (september, 2021). “Latest Commodity Prices Published”.

[3] https://insights.gfk.com/es/covid-19-como-estan-cambiando-los-los-habitos-de-consumo-en-espana

[4] https://es.statista.com/estadisticas/635356/principales-paises-exportadores-a-nivel-mundial-en/