Las claves de la economía post-COVID-19

29 mayo, 2020

Aprender sin pensar es trabajo perdido,

pensar sin aprender es peligroso

Confucio (551-479 a.C.): Las analectas de Confucio, libro 2, pp. 15.

Choque externo con efectos desiguales, conocidos y desconocidos

Durante las últimas semanas, la investigación económica ha realizado grandes esfuerzos para concretar muchas de las múltiples dimensiones de la crisis económica iniciada con la pandemia del COVID-19. ¿Cuáles son las claves de la economía post-COVID-19? A pesar de las limitaciones de muchos de estos ejercicios analíticos, con la mayoría de investigaciones con datos incompletos, simulados o previstos, ya se pueden empezar a obtener un conjunto inicial de conclusiones que, además de medir la “magnitud del desastre”, empiezan a dar señales de hacia donde debemos orientar el camino de la recuperación.

La primera idea importante que cabe destacar sobre los efectos económicos de la pandemia es que nos encontramos ante un choque simétrico, pero con efectos desiguales. Los efectos sobre la salud pública y los sistemas de salud, las repercusiones del confinamiento, la movilidad restringida o la crisis de confianza forman parte de un choque externo inicial (no derivado inicialmente del comportamiento económico de los agentes económicos) que, en mayor o menor medida, más o menos rápidamente, incidirá negativamente sobre la actividad económica en todos los países del mundo.

Pero, más allá de los orígenes externos y que afectan a todos, las repercusiones económicas de la pandemia son desiguales. La crisis económica genera efectos diferenciados por países y territorios, empresas y personas. Algunos de estos efectos diferenciales son bien conocidos y, por tanto, el aparto formal de la economía los tiene bien “controlados” y sabe cuáles deben ser las repuestas a tomar desde la política económica. Sin embargo, la investigación también está poniendo de relieve todo un nuevo conjunto de efectos desiguales, a los que deberemos prestar mucha atención porque, precisamente por su novedad, no tenemos todavía suficiente aparato económico para comprenderlos bien y, lo más importante, políticas públicas contrastadas para afrontarlos.

Efectos conocidos: recuperación dependiente de las cadenas globales de valor y la estructura de empresas y personas

Una primera manera de captar efectos desiguales conocidos es a través de las previsiones sobre la magnitud de la crisis económica y posterior recuperación. En la figura 1 se presentan las estimaciones de PIB por áreas geográficas del mundo en el trienio 2019-2021. Siguiendo estas estimaciones, se espera que el PIB mundial caiga un -3,0% en 2020, para recuperase substancialmente el año próximo, con un gran crecimiento esperado del 5,8%. Sin embargo, el detalle por áreas geográficas nos pone de relieve que en los países ricos la magnitud esperada de la recuperación para 2021 no compensará la contracción de la actividad en 2020. De hecho, tanto en los EE.UU. como en el área del euro el balance del bienio 2020-2021 será claramente negativo. En cambio, en los países en desarrollo, especialmente en Asia, sí que se espera un balance positivo y el liderazgo de la recuperación económica mundial post-COVID-19.

Figura 1.Previsiones de crecimiento del PIB mundial. 2019-2021

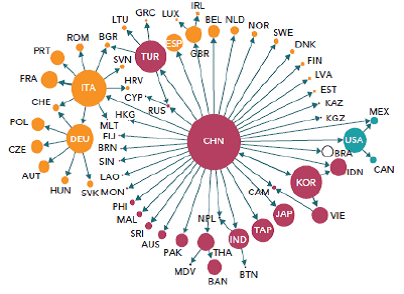

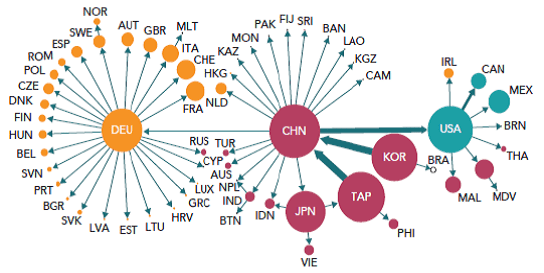

Entre los elementos conocidos de la recuperación desigual, durante las últimas semanas la investigación económica ha aportado nuevas evidencias. En primer lugar, cabe esperar que la recuperación dependa de las cadenas globales de valor de cada sector de actividad. Los sectores con cadenas globales entre países más castigados por la crisis sanitaria y/o económica tardarán más en recuperarse que los sectores de actividad con cadenas de valor menos castigadas. En la figura 2 se presentan las interconexiones globales en dos sectores de actividad, el textil y el de las tecnologías de la información y la comunicación (TIC). En función de los nodos y la estructura de las redes, la recuperación será más o menos rápida e intensa.

Figura 2. Cadenas globales de valor (“hubs” interconectados en la cadena mundial de suministros)

Téxtil

Tecnologias Información y Comunicación (TIC)

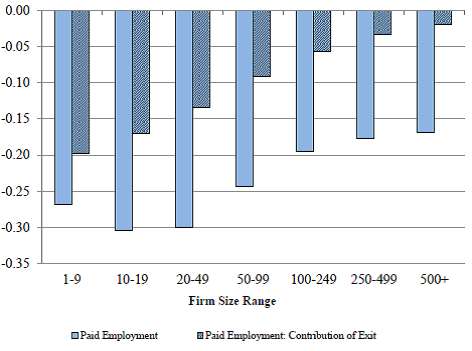

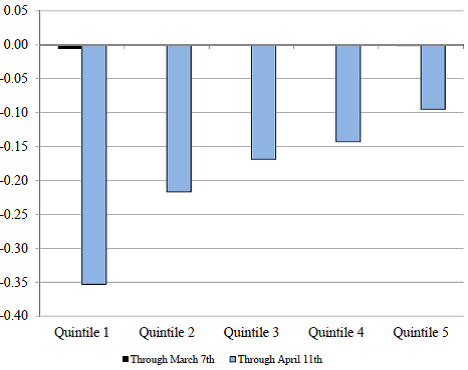

Del mismo modo, la primera evidencia disponible también nos pone de manifiesto que la crisis económica está golpeando con más intensidad a los tramos más débiles de la estructura empresarial y ocupacional. Es decir, a las pequeñas y medianas empresas, y a las personas con menos ingresos salariales, generalmente menos cualificadas. En la figura 3 se representan los cambios (pérdidas) de puestos de trabajo en los Estados Unidos entre el 15 de febrero y el 11 de abril en función de tamaño de las empresas y del quintil de distribución salarial. Las grandes corporaciones y los asalariados del tramo superior de la distribución han sido los menos golpeados por la destrucción de puestos de trabajo a raíz de la crisis económica vinculada con la pandemia del COVID-19. Esta es una situación conocida, y para la que la economía tiene respuesta política adecuada. Capitalizar y proteger los tramos empresariales y de personas más perjudicados.

Figura 3. Destrucción de empleo en EE.UU. en función de la dimensión de las empresas y la distribución salarial

Dimensión empresa

Distribución salario

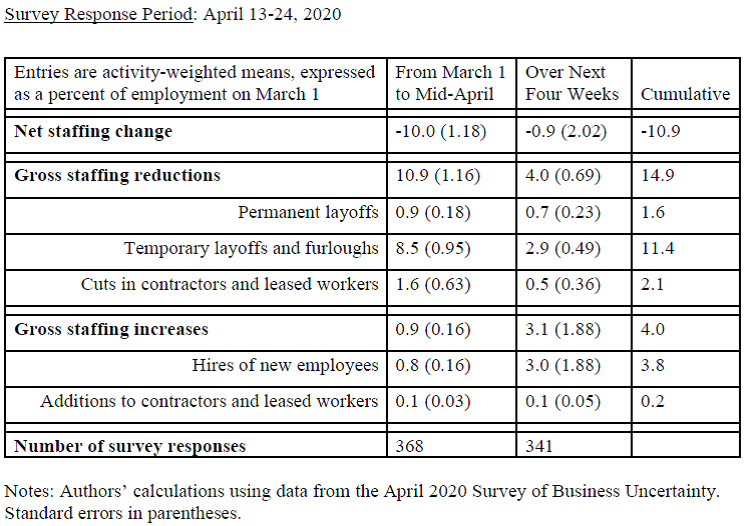

En sintonía con lo anterior, la investigación reciente también ha puesto de relieve que la crisis actual también es una crisis de asignación, en especial de asignación de empleo. Las primeras informaciones relativas a los Estados Unidos nos informan de que cerca de una tercera parte del empleo destruido durante la crisis ya no se recuperará (tabla 1). Las empresas no tienen intención de volver a contratar alrededor de una tercera parte de los trabajadores que han despedido durante la crisis.

Por tanto, una de las tendencias detectadas por la investigación económica durante la crisis actual encaja con la evidencia ya obtenida antes de la crisis: el mundo se enfrenta a un problema global de empleo. La globalización primero, la digitalización y automatización después, y la crisis económica del COVID-19 en última instancia refuerzan un reto que viene de lejos: ¿cómo crear nuevos puestos de trabajo flexibles, estables y de calidad, que compensen la pérdida masiva o la precarización de puestos de trabajo de menos cualificación, como resultado de la globalización, la digitalización y la crisis del COVID-19? Sin duda, está es la gran pregunta para los próximos años. Y, ello implica hacerse todo un conjunto de preguntas derivadas: ¿Qué generación de valor? ¿Qué relaciones económicas? ¿Qué capacitaciones y competencias? ¿Qué contrato social? ¿Qué contrato ambiental? Y, ¿qué política pública? Por lo que veremos a continuación, las recetas antiguas, lo que conocemos hasta el día de hoy, nos será de utilidad pero en ningún caso será definitivo. Nueva normalidad, nueva economía.

Taula 1. Contrataciones y despidos en los Estados Unidos

Efectos desconocidos: la aceleración del tiempo y del ciclo económico en la transformación digital

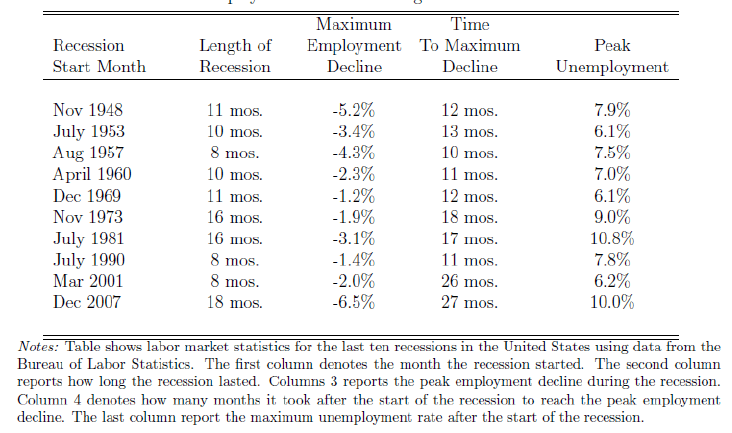

Acabamos de constatar que la evidencia económica reciente nos ha puesto de relieve que la salida de la crisis dependerá de las cadenas globales de valor y de la capacidad de los países para capitalizar y proteger a las partes más débiles del sistema económico: las PYMEs y las personas con menos cualificación o con empleos menos protegidos. Pero, esta no será toda la historia de la recuperación. La evidencia reciente también nos pone encima de la mesa magnitudes y efectos nuevos, a los que la economía deberá aprender a tratar y modelar. Uno de estos primeros efectos es la aceleración del tiempo económico. Las primeras ocho semanas de crisis en los Estados Unidos se han llevado por delante cerca de una cuarta parte del tejido laboral del país. Esta magnitud de destrucción de empleo es incomparable con ninguna otra crisis económica conocida hasta el momento, al menos desde que disponemos de información fiable a partir de la segunda guerra mundial. A modo de ejemplo, la crisis económica donde se perdió más empleo en los Estados Unidos durante los primeros tres meses de recesión fue la crisis de 1948. Pero, la pérdida de puestos de trabajo no llegó al 2%.

De hecho, y como se puede comprobar en la tabla 2, todos los registros históricos negativos de pérdida y velocidad de pérdida de puestos de trabajo han quedado más que superados. Durante la crisis del COVID-19, y en menos de tres meses, se han alcanzado récords históricos de deterioro del mercado de trabajo, aumentos de la tasa de paro y, además, este deterioro se ha realizado con una velocidad temporal insólita e históricamente rápida. No existe comparación posible entre la velocidad de deterioro del empleo en la crisis actual y lo que ha sucedido en otras crisis económicas.

Taula 2. Caídas del empleo en las recesiones de Estados Unidos

Buena parte de este deterioro acelerado se explica por el colapso económico y la restricción de movilidad sin precedentes impulsados por los gobiernos con el objetivo de prevenir una escalada de defunciones y el colapso de los sistemas sanitarios. Pero, sin duda, las condiciones de flexibilidad que se han instaurado durante los últimos años en las empresas, así como en los flujos de trabajo y las relaciones laborales, han jugado también un papel acelerador del tiempo y el ciclo económico.

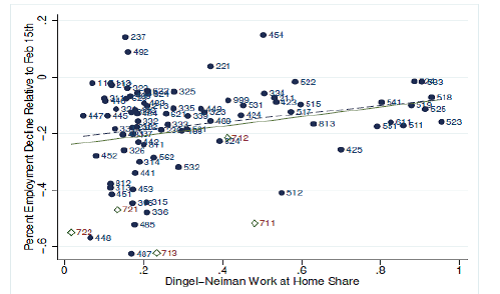

De hecho, sólo cabe echar un vistazo a la dinámica de la pérdida de empleo por sectores de actividad (figura 4) para comprobar que aquellos sectores de actividad que se han mostrado más flexibles para instaurar prácticas remotas de empleo y producción, y también para realizar prácticas remotas de atención a la demanda, son las que han sufrido menos los efectos de la crisis. Por el contrario, los sectores con actividades más dependientes de la presencialidad, y menos flexibles a la hora de instaurar trabajo y ventas en remoto, han sido los más castigados por la falta de movilidad y la parada económica presencial.

En la figura 4 se destacan los códigos de actividad del grupo 70, correspondientes a las actividades del turismo y hotelería, las actividades con más pérdidas de puestos de trabajo en los EE.UU. (con tasas de caída del empleo remunerado cercanas al 45%). Pero, la falta de flexibilidad a la hora de instaurar actividades en remoto también castigado al comercio y al transporte (17,7%), la construcción (14,5%), la educación y los servicios de salud (13,4%) y la industria manufacturera (11,8%). En cambio, otras actividades, mucho más digitalizadas y con elevadas posibilidades de virtualizar trabajo o relaciones comerciales, como los servicios a las empresas, finanzas, o servicios tecnológicos y de información han resistido mucho mejor el embate de la destrucción de empleo.

Figura 4. Trabajo remoto desde casa y pérdidas de ocupación por sectores de actividad en los Estados Unidos

Digitalización y crisis económica: predicción en las colas

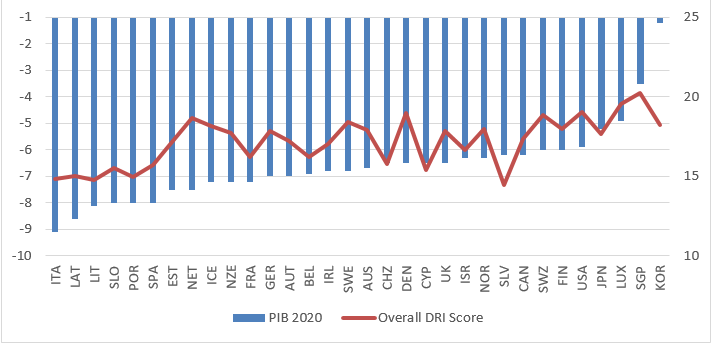

Así pues, todo parecería indicar que la capacidad que tengan las economías para “remotizar” su actividad será clave para tener una crisis económica menos severa y para una recuperación más sólida. Esta es, precisamente, la idea que he querido contrastar a continuación. Para ello, he estudiado la vinculación entre la contracción prevista del PIB en las principales economías del mundo (economías avanzadas en nomenclatura FMI) y su nivel de preparación (readiness) para hacer frente a la transformación digital (figura 5). El supuesto básico de la idea es que el conjunto de capacidades necesarias para utilizar las tecnologías digitales es clave para mantener un tejido productivo y de empleo flexible, y capaz de combinar eficientemente actividades presenciales y en remoto/virtuales.

Los datos de caída del PIB han sido obtenidos de las previsiones del World Economic Outlook del FMI publicadas en abril de 2020. Los datos de Digital Readiness Index (DRI) han sido obtenidas del acceso aviento que CISCO proporciona en su página Web. A diferencia de otros indicadores, el DRI nos informa sobre el nivel de preparación de los países para la transformación digital, a través de un indicador compuesto que aglutina 7 dimensiones de la digitalización: necesidades básicas, inversión empresarial y pública, facilidad para los negocios, capital humano, entorno emprendedor, adopción de tecnología e infraestructuras tecnológicas. Además, en el reporte de presentación de resultados de 2019 se informa sobre los indicadores individuales que se incorporan a cada dimensión.

Figura 5. Crisis económica y digitalización en las economías avanzadas del mundo

Fuente: Elaboración propia.

De la observación de la figura 5 se desprende que, si bien no se puede derivar una tendencia uniforme que asocie más preparación digital con menos caída del PIB, sí miramos la figura por tramos se pueden obtener algunas conclusiones importantes. Primera, y observando el tramo izquierdo de la figura, se deduce que los países con una contracción de la actividad más acusada en 2020, como Italia, Letonia, Lituania, Eslovenia, Portugal o España, se sitúan entre los países avanzados con menor preparación para la transformación digital. Segunda, y si observamos el tramo derecho de la figura, se deduce que algunos de los países con mejor preparación digital, como Singapur, Luxemburgo, Suiza o los Estados Unidos están entre los países con menor contracción de la actividad. Y tercera, y si miramos el tramo central de la contracción del PIB, no se aprecia una tendencia clara en la preparación digital.

Así pues, se puede inferir que la capacitación digital funciona como predictor de la crisis económica por las colas, es decir, para explicar las caídas del PIB más y menos extremas. En otras palabras, la digitalización (preparación digital) sería relevante como mecanismo compensatorio para explicar los extremos de la recesión. En aquellas economías menos digitalmente capacitadas, la digitalización actuaría como complemento negativo de la caída del PIB. En cambio, en aquellas economías digitalmente más capacitadas, la digitalización actuaría como complemento mitigador de la contracción de la actividad. En aquellas economías en situación intermedia por lo que se refiere a su capacitación digital, el efecto de la digitalización sobre la magnitud de la crisis económica no sería relevante.

Capacidades dinámicas, digitalización y recuperación económica: ¿reestructuración o reconfiguración?

Durante los últimos años, y en el contexto de la creciente incertidumbre y presión competitiva global, las empresas y las organizaciones han tomado conciencia de la relevancia estratégica de sus recursos y capacidades dinámicas. Las capacidades dinámicas son capacidades de orden superior que se utilizan para detectar (captación de futuros desconocidos), tomar ventaja (aprovechar recursos valiosos) y transformar (cambiar continuadamente) la actividad económica. La teoría de las capacidades dinámicas las describe como capacidades de orden superior que ayudan a crear, reconfigurar y aprovechar recursos y capacidades de las organizaciones. Por tanto, es posible definir las capacidades dinámicas como la capacidad de las empresas u organizaciones para integrar, construir y reconfigurar competencias internas y externas con el objetivo de abordar entornos que cambian rápidamente. En consecuencia, las capacidades dinámicas reflejan la preparación de una empresa u organización para conseguir nuevas e innovadoras formas de ventaja competitiva dadas las dependencias del camino y las posiciones del mercado. Según las capacidades dinámicas las empresas/organizaciones consiguen ventajas competitivas a través del aprendizaje y el apoyo de la experimentación, la recombinación de recursos, el crecimiento de nuevos productos y la transformación del sistema existente de producción. Las capacidades dinámicas incluyen habilidades, procesos, procedimientos, estructuras organizativas, reglas de decisión y disciplinas que apoyan la detección, explotación y reconfiguración de capacidades.

Desde un punto de vista estratégico, la teoría de las capacidades dinámicas se ha revelado como de mucha utilidad para detectar los factores que explican el éxito competitivo de las empresas u organizaciones. En este contexto, la investigación sobre la transformación digital ha puesto de relieve en sobradas ocasiones que, para maximizar sus retornos, la inversión y el uso de activos, redes y plataformas digitales ha de movilizar todo un conjunto de capacidades dinámicas, entre otras, el aprendizaje continuado de los agentes económicos, el rediseño y la reorganización de la actividad, y la innovación de los esquemas organizativos y de los proceso de actividad o negocio. Pero, ¿qué tipo de rediseño o reorganización es más eficaz para maximizar los efectos de la transformación digital? Esta será una pregunta clave durante los próximos meses. Si la profundidad y la aceleración de la recuperación post-COVID-19 dependen de la profundidad de adopción de la transformación digital por parte de economías y organizaciones, y si la optimización de los retornos de la digitalización depende de cómo se reorganiza la actividad, es muy importante acertar plenamente en la forma de reorganización que necesitan las economías y las empresas. La magnitud de la recuperación está en juego.

La reorganización puede tomar dos formas básicas: la reestructuración y la reconfiguración. La reestructuración implica cambios en los principios fundamentales del diseño organizativo. La reconfiguración, descrita en ocasiones como “parche” o cambio de estatus, se refiere a los cambios de unidades, dentro de los principios organizativos existentes. Las reestructuraciones implican un cambio generalizado por que involucran transformaciones de los principios, normas y cultura de funcionamiento de las organizaciones, mientras que las reconfiguraciones, más vinculadas con la evolución continua, parecen particularmente adecuadas para la adaptación a entornos dinámicos, cuando las reestructuraciones son demasiado episódicas para igualar el ritmo constante de cambios en el entorno de la organización. Por tanto, estas dos formas de reorganización persiguen los beneficios del cambio organizativo de manera distinta: la reestructuración a través de una reorganización generalizada pero menos frecuente, y la reconfiguración a través de una reorganización más continua pero de menor alcance. Así pues, la reestructuración estaría vinculada con formas de innovación organizativa más radical y puntual, mientras que la reconfiguración se alcanzaría a través de prácticas de innovación organizativa más incrementales y continuadas.

Y, ¿cuál es la mejor manera de adoptar la transformación digital para afrontar la recuperación post-COVID-19? ¿Reestructuramos o reconfiguramos? Cada organización o empresa dispone de unas capacidades dinámicas específicas para movilizar y se hace difícil dar una respuesta generalizada a esta pregunta. Pero, en el caso general de la economía catalana o española, la respuesta más adecuada estaría vinculada con el paquete reorganizativo al completo. Hay que reestructurar para adaptar los principios, estrategias, culturas y normas de nuestras empresas u organizaciones al proceso de transformación digital, lo que incluye especialmente la capacitación de empresarios y trabajadores además de una profunda reorganización de las formas de organización del trabajo y la producción. Y, hay que reconfigurar porque, una vez digitalizadas, las empresas y organizaciones necesitan innovar continuadamente para adaptarse a las condiciones del entorno. La innovación incremental dentro de la innovación radical. Muy lejos de la realidad. Tenemos trabajo.

Excelente y acertado análisis. Saludos cordiales