El trencament d’estoc de semiconductors: una pandèmia comercial

8 febrer, 2021

La crisi sanitària actual ens obliga a posar tot el nostre focus d’atenció en les xifres dramàtiques que deixa el pas del coronavirus per la nostra societat, però, mentre ens deslliurem d’aquesta dura batalla, una altra de caràcter comercial que fa anys que s’està gestant i està a punt de culminar: l’apilament massiu d’estoc de semiconductors per al mercat asiàtic.

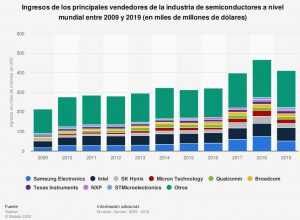

En un món digitalitzat com el nostre, els semiconductors (més coneguts com a xips) estan presents de moltes maneres al nostre dia a dia: televisors, equips de so, smartphones o vehicles. Pel que el seu mercat no ha fet més que créixer any rere any (veure imatge1).

Imatge 1. Ingressos dels principals venedors de semiconductors a escala mundial en els anys 2009 i 2019. Font: Statista.

El més sorprenent de tot és que en el rànquing d’empreses que lideren la venda mundial de semiconductors no hi ha cap empresa Xina, el que la converteix en un dels principals consumidors de semiconductors del planeta. El motiu?, que les empreses productores d’aquest tipus de components de la Xina, en les dues últimes dècades, s’han quedat tecnològicament desfasades en comparació amb la de la resta dels seus competidors. Perquè tinguem un ordre de magnitud, hem de tenir en compte que els semiconductors es classifiquen per “nodes” i, com més petit sigui el node, més avançat tecnològicament estarà. Així, la principal fàbrica de la Xina en aquests moments estaria fabricant semiconductors de node 14nm, mentre que la dels seus principals competidors se situarien en la de 5nm. Aquesta dependència del país asiàtic en una tecnologia principalment importada, la converteix en una estratègia geopolítica que posa en risc el subministrament per la resta del món.

Arran de l’inici de la pandèmia i davant la caiguda en vendes del sector de l’automoció, les principals existències de semiconductors es van destinar a l’electrònica de consum l’origen de fabricació del qual és majoritàriament asiàtic, on predomina Xina. Un apilament massiu de components que ha provocat desajustaments en la cadena de subministrament amb conseqüències que ens són molt properes com el cas de l’empresa automobilística SEAT, que ha anunciat una reducció de plantilla a l’haver de paralitzar les seves línies per la falta de semiconductors.

El sector automobilístic, pel seu model “just-in-time”, és una de les que patirà amb més força les conseqüències de la falta d’estoc de semiconductors, però, també és cert, que no seran els únics. I és que són moltes les empreses europees que a les seves línies de fabricació utilitzen de forma directa o indirecta, semiconductors. Aquest és el cas de l’empresa catalana Montronic Vic, fabricant de circuits electrònics utilitzats en moltes aplicacions com equips d’electro-medicina, equips de IoT, maquinària industrial, telecomunicacions, entre altres. Per tenir més informació sobre les conseqüències d’aquesta falta d’estoc he considerat interessant entrevistar-me amb David Ortega, Manager Operations de Montronic Vic.

En preguntar-li sobre les conseqüències directes d’aquesta estratègia d’apilament de semiconductors per part d’Àsia, especialment per la Xina, David Ortega considera que “atorgarà un major potencial de vendes a aquests països, ja que si un consumidor té problemes d’entregues, buscarà altres opcions i la Xina tindrà la capacitat i els components”. En aquest sentit considera evident que busquen ser el centre de producció mundial i amb aquest tipus d’estratègies, a poc a poc ho van aconseguint cada vegada més. Però, què poden fer les empreses productores davant l’escassetat d’estoc?, en aquest cas David Ortega indica que el “primer és comunicar de manera clara i honesta als clients quina és la situació actual del mercat per poder tenir visibilitat de les seves previsions de producció i obrar en conseqüència. Després, anar buscant solucions als problemes que els vagin sorgint amb les entregues”. Tot i que considera que de tot es pot extraure alguna cosa positiva és l’oportunitat que tenen les empreses que es dediquen a l’electrònica puguin demostrar el valor afegit en situacions com aquestes, intentant servir el millor possible als seus clients.

Una de les preguntes que em sorgeixen al parlar amb en David és com podem detectar que això està passant abans que ens trobem amb el problema, saber si existeixen indicadors que demostrin el que passa. En la seva opinió, David explica “que en el sector de l’electrònica, els indicadors són clars. Una vegada es descompensa l’oferta (capacitat de producció) i la demanda, els terminis d’entrega es van allargant, i la tendència de preus és a l’alça pe noves comandes. Això passa amb més o menys temps, però normalment aquests indicadors de terminis d’entrega i tendència de preus indiquen problemes a mitjà termini, és cert quan es comencen a veure clarament els problemes, la situació s’agreuja de manera ràpida, ja que davant l’alarma tot el món llança comandes de previsió per fabricar i això fa que la demanda s’allunyi molt més de l’oferta, podent arribar a terminis superiors a 50 setmanes, a aquesta situació, s’anomena alocació.

Però, què hi ha diferent entre la situació actual i les altres situacions de manca d’estoc de semiconductors que s’han produït al passat?, David Ortega apunta que la principal diferència és que en aquesta ocasió s’ha donat pràcticament sense previ avís. Segons explica, “tot ha passat en qüestió de 2 mesos i fa sospitar que hi ha alguna cosa que la mateixa descompensació de l’oferta i la demanda. Sens dubte aquesta descomposició existeix, ja que els fabricants arran de la crisi per coronavirus van paralitzar les inversions d’ampliació de capacitats de producció, però que es doni una situació tan greu en tan poc temps és més que sospitós. Un altre aspecte a tenir en compte és que aquesta vegada els grans problemes de producció han començat pels microprocessadors, mai els problemes comencen per aquests components; els microprocessadors són els components més crítics en una placa pel fet que el seu reemplaçament implica en el 99% dels casos un redisseny i per tant els problemes amb aquests, encara són més greus. A més mai els fabricants de semiconductors havien invalidat contractes d’automoció i havien apujat els preus a les comandes ja passades. Sempre les pujades van ser per les noves comandes. Tot això fa pensar que no és simplement una descompensació de l’oferta i la demanda sinó que hi ha alguna cosa darrera, probablement ve de la lluita entre els Estats Units i la Xina”.

Per últim, li plantejo a David les que són per mi les qüestions més importants: com evitar això en un futur i què podem fer des d’Europa?, sobre aquesta qüestió, es mostra rotund: “alternatives a curt termini, poques o cap més que patir i gestionar aquesta situació el millor possible. Sí que es podria premiar als productors locals, ja sigui amb baixada d’impostos, amb ajudes paral·leles, etc. de manera que puguin competir en el mercat davant de la pressió de

preus d’Àsia. Si no premiem als nostres productors, són ells mateixos que traslladen les seves capacitats i fàbriques a països asiàtics i de rebot els fabricants de semiconductors se centren també a muntar les seves fàbriques allà. No obstant això, a mitjà i llarg termini David considera que s’haurien de reclamar ajudes a totes les propostes d’implantació de fàbriques de semiconductors en territori europeu, ja que és alguna cosa que no es desenvolupa d’un dia per l’altre. En això s’hauria d’implicar en conjunt la UE, s’ha de tractar com a conjunt amb acords clars, objectius comuns i inversions i ajudes directes. David també proposa “crear una marca “Made in Europe” i acompanyar-la de tot el necessari per generar confiança al món: màrqueting, inversions, etc. Només els fabricants europeus al 100% o com a mínim en un tant per cent raonable haurien de poder marcar els seus productes amb aquesta marca. L’única manera de guanyar participació contra els Estats Units o Àsia és treballant junts i amb uns objectius comuns i clars. Cada un per la seva banda, com es fa actualment pel que fa a aquest tema, és poc menys que impossible”.

Per tant, observem com en un mercat globalitzat com el nostre amb un alt volum d’electrònica a les nostres vides, els semiconductors es converteixen en un bé estratègic que permet posicionar als països amb major capacitat de retenció d’estoc en verdaderes potències comercials. Ara la UE ha de decidir si vol formar part de la solució al problema, aposta per fàbriques de semiconductors europees, o quedar relegada a ser una simple espectadora. Però resulta evident que les conseqüències d’aquesta última comporta greus problemes de subministrament per les empreses productores del seu territori i a una pèrdua de competitivitat que no es recuperarà en anys.