Fusions i adquisicions a la indústria farmacèutica: la teoria dels camins paral·lels i els efectes de la COVID-19

8 juny, 2020

En el primer article d’aquesta sèrie els professors Enric Serradell i Amal Elasri dels Estudis d’Economia i Empresa de la UOC explicaven quin és el procés de desenvolupament d’una vacuna, i feien referència a les investigacions de la vacuna de la Sars-Cov-2 en curs. En aquest segon article fan una anàlisi de les fusions i adquisicions de la indústria farmacèutica fins al dia d’avui, observant quin és l’efecte que tindrà la COVID-19 en el sistema empresarial del sector farmacèutic.

El desenvolupament de nous medicaments esdevé essencial en el si de la indústria farmacèutica. La gestió eficient d’una cartera de nous productes en fases de desenvolupament implica que els laboratoris farmacèutics hagin de decidir sobre qüestions estratègiques a escala empresarial, que van des de decisions sobre les opcions i sinergies de creixement, tant interns com externs, fins a la diversitat de medicaments innovadors en cada àrea terapèutica, sense oblidar les estratègies d’R+D dels seus competidors. Dues són les alternatives que poden seguir els grans laboratoris farmacèutics per a gestionar la seva cartera de medicaments eficientment. La primera implica desenvolupar nous medicaments internament de forma completament exclusiva. La segona, no excloent vers la primera, empeny a la participació en fusions i adquisicions, i altres transaccions financeres, per a l’obtenció de nous medicaments o bé per canviar la composició de la seva cartera de medicaments prometedors.

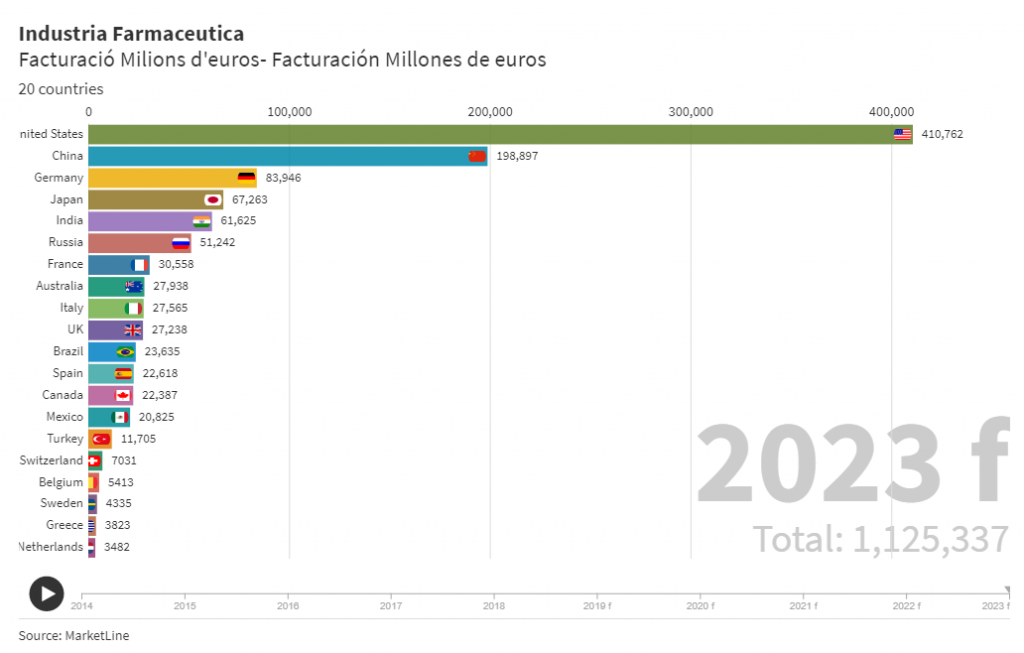

La facturació de la indústria a escala global

A escala mundial, s’estima que el mercat de medicaments de prescripció de la indústria facturarà gairebé 1.000 bilions de dòlars (851.700 milions d’euros) aquest any 2020, fet que suposa aproximadament l’1,3% del PIB mundial. Per països, els Estats Units, la Xina, Alemanya i el Japó són els qui lideren el sector.

En l’àmbit empresarial, l’alta concentració de la indústria farmacèutica, tant geogràficament com pel que fa a la participació de la facturació, s’evidencia que la meitat del mercat mundial estigui controlat per només quinze multinacionals, obtenint un total del 51% de la quota de mercat. La nord-americana Pfizer encapçala el rànquing, amb uns ingressos superiors als 50.000 milions de dòlars, amb dades del 2017. El segon lloc l’ocupa la suïssa Roche, amb un nivell de facturació de 44.360 milions de dòlars, seguida de Sanofi, amb 36.663 milions de dòlars.

Aquests elevats volums de negoci s’expliquen en una part per un creixement no orgànic de les companyies, basat en un conjunt de fusions i adquisicions, que han permès millorar la seva situació competitiva.

Una visió de la tendència en fusions i adquisicions en els últims anys

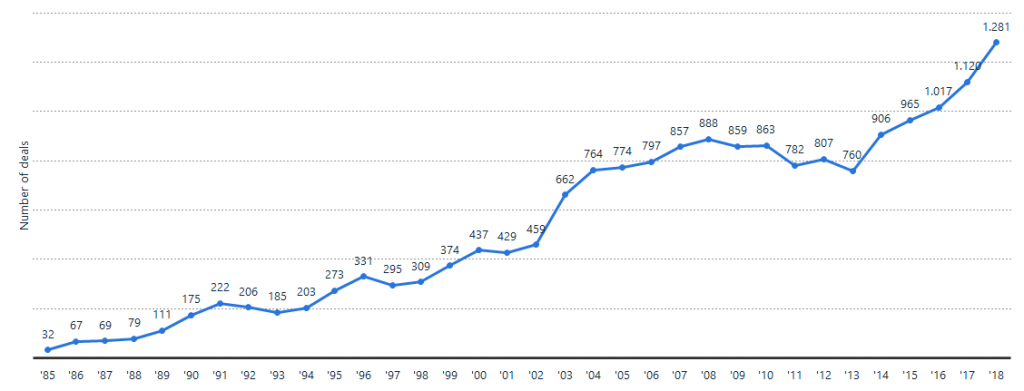

Segons Bloomberg, l’any 2019 el volum de fusions al sector biofarmacèutic va arribar als 420.000 milions d’euros, que va suposar un increment del 10% respecte a l’any 2018. En el cas de la indústria farmacèutica la xifra es va superar en un 40% respecte al 2018, mentre que les biotecnològiques varen perdre un 23% respecte a l’any anterior. Tot i les dades a la baixa de la biotecnologia, cal destacar que el 2019 es va tancar l’operació més gran de la història del sector, amb l’adquisició de Celegene per part de Brystol-Myers Squibb, per gairebé 77.000 milions d’euros, convertint-se en un dels vuit laboratoris més grans del món. Una altra de les grans adquisicions de l’any passat va ser la compra d’Allergene (el fabricant del Botox) per part d’AbbVie, per més de 73.000 milions d’euros, avui dia encara pendent de tancament de l’operació. Tots aquests moviments, emmarcats en operacions de fusions i adquisicions, consoliden les conegudes big pharma, fent que dominin les innovacions de nous medicaments, i en conseqüència el dret d’explotació i venda durant els anys que dura l’exclusivitat. Segons McKinsey&Company, les motivacions que impulsen aquests moviments són la innovació, treballar de manera més eficient i reforçar la cartera de productes.

En el gràfic següent es pot observar el número de fusions i adquisicions en el sector de la farmàcia i la biotecnologia durant el període 1985-2018:

Tot i que el mercat ha experimentat moviments de concentració de la indústria, cal destacar que molts dels estudis publicats recentment defensen que per una més eficient recerca de la vacuna de la Sars-Cov-2 és necessari diversificar esforços. Per exemple, l’adquisició de Celegene per part de Bristol-Myers Squibb segurament aconsegueixi llançar al mercat medicaments innovadors de forma més ràpida, que si Bristol-Myers Squibb ho hagués intentat fer sola. Són precisament aquestes perspectives de rendibilitat a curt termini les que fan més atractives les empreses amb medicaments a punt de ser comercialitzats.

Paràlisi en les fusions i adquisicions del sector

Baker McKenzie, juntament amb Oxford Economics en l’informe Global Transaction Forecast 2020 varen preveure una reducció de les fusions i adquisicions del sector el 2020 un 32% inferior l’any 2019, amb una previsió de valor total de 243.000 milions d’euros. Aquesta reducció es preveia motivada principalment per incerteses de tipus comercial, com la guerra comercial entre els Estats Units i la Xina, o els possibles efectes del Brexit. Altres factors es troben relacionats amb la necessitat dels laboratoris de complementar fàrmacs de medicina personalitzada, com és el cas del sector del diagnòstic, o bé la inversió en noves teràpies genètiques, amb una innovació i desenvolupament que avança molt ràpidament.

Aquestes perspectives de tipus econòmic i d’estratègia empresarial no havien tingut en compte l’arribada d’una pandèmia com la de la Covid-19. La indústria farmacèutica, econòmicament és considerada robusta, generalment no afectada per les crisis econòmiques, ja que sempre hi ha demanda. No obstant això, l’escenari actual de Covid-19 ha canviat el panorama d’operacions de fusions i adquisicions, paralitzant un total de 20 grans acords sectorials oberts en els últims mesos, on el conjunt de les principals transaccions per tancar arriba als 90.000 milions d’euros en valor, segons la consultora Evaluate Pharma. En aquest sentit, la pandèmia conduirà a una llarga espera d’aquestes operacions, i segurament, una vegada hagi passat, l’objectiu inicial pel qual es va fer l’acord deixi de tenir sentit, ja que la realitat serà completament diferent.

La teoria dels camins paral·lels

Una de les teories de l’àmbit d’operacions que millor expliquen aquestes estratègies, és la teoria dels camins paral·lels (parallel paths). Les grans fusions i adquisicions del sector redueixen els projectes paral·lels en R+D que es desenvolupen en les empreses fusionades, de manera que n’acaben reduint les possibilitats d’èxit. Comanor i Scherer[1] exposen que davant la incertesa en el si del sector farmacèutic “el progrés tecnològic s’aconsegueix millor quan les iniciatives d’R+D es dispersen àmpliament en les empreses, i també entre elles, a través de l’exploració de camins tècnics alternatius”.

Les raons fonamentals perquè es doni l’estratègia dels camins paral·lels depèn de dues condicions. La primera és la conveniència a la resolució d’un problema, i en el cas dels productes farmacèutics, es justifica perquè nous medicaments efectius són rendibles per als seus creadors i valuosos per als pacients malalts. La segona és la incertesa sobre la solució correcta a arribar entre nombrosos enfocaments possibles per a un desafiament tecnològic. En aquest sentit, el desenvolupament d’un nou medicament, o d’una nova vacuna, passa per diferents fases, com s’ha explicat anteriorment. En la fase de descobriment, per exemple, pot ser que solament una molècula de cada cent (o més), pugui arribar a ser prou esperançadora per a ser testada en humans. A mesura que es va passant de fase, i s’aconsegueixen nous assajos, les incerteses disminueixen fins a finalitzar tot el procés.

En definitiva, Comaror i Scherer defensen que les grans fusions afectarien negativament a les inversions en R+D i per tant, en la probabilitat de creació de nous medicaments, ja que el que habitualment se sol fer en un procés d’aquest estil, és eliminar les duplicitats en els portafolis, de manera que automàticament es redueix el pressupost en R+D.

Avui en dia coneixem que s’han iniciat diferents assajos clínics de vacunes arreu del món, i algunes han obtingut resultats satisfactoris. Ara més que mai, els esforços destinats a l’R+D per a la recerca de nous tractaments contra el Sars-Cov-2, esdevenen imprescindibles per a guanyar la guerra contra la pandèmia. Continuant amb l’estratègia dels camins paral·lels sembla clar que passa per la col·laboració entre empreses i sobretot en la col·laboració entre el sector públic i el sector privat.

Alguns exemples els tenim en AstraZeneca i la Universitat d’Oxford que han anunciat un acord pel desenvolupament global i distribució d’una vacuna potencial coneguda com ChAdOx1nCoV-19, que ha estat desenvolupada per la Jenner Institute i l’Oxford Vaccine Group. Innovio ha anunciat un altre acord per ampliar la col·laboració amb Richter-Helm BioLogics GmbH. Aquest acord está finançat parcialment per CEPI-Coalition for Epidemic Preparedness Innovations. També Sarepta Therapeutics ha anunciat un acord de recerca amb the United States Army Medical Research Institute of Infectious Diseases(USAMRIID) per identificar molècules utilitzant la plataforma de Sarepta.

A aquests exemples podem afegir l’acord anunciat per CEPI amb Clover Biopharmaceuticals per iniciar una Fase I clínica a Austràlia, on aquesta empresa proporciona una innovadora plataforma tecnològica per investigar en una nova proteïna, amb resultats potencialment exitososo, per a la troballa de la vacuna de la Covid-19.

Totes aquestes iniciatives en paral·lel estan donant unes perspectives optimistes per aconseguir la vacuna, en permetre crear sinergies i reduir el temps estàndard de creació de noves molècules i productes.

Segons dades de MarketLine [2] els resultats d’una enquesta efectuada en els últims mesos mostren un cert grau de confiança per a l’obtenció d’una vacuna en els pròxims 12 mesos, mostrant un marcat optimisme, donat que el 20% dels enquestats es mostren molt confiats, un 52% mostren un cert optimisme, mentre només un 28% no ho creuen possible.

Cal que les Big Pharma entenguin que la importància i el manteniment de la recerca a través de camins paral·lels pot ser l’èxit per a la troballa d’una vacuna a curt termini i una prioritat urgent de salut pública. La col·laboració entre empresa pública i privada podria fer desenvolupar tota mena d’innovacions en el sector farmacèutic mentre que deixaria de banda processos d’integració o fusió, impossibles entre els àmbits públics i privats, mantenint una senda positiva d’innovació adaptativa a les necessitats d’una pandèmia global com a la que ens enfrontem en aquests moments.

[1] Comanor, W. S., & Scherer, F. M. (2013). Mergers and innovation in the pharmaceutical industry. Journal of Health Economics, 32(1), 106-113.

[2] Coronavirus (Covid-19). Executive Briefing, 4/5/2020

La vacuna de la COVID-19: una carrera de fons18 maig, 2020

La vacuna de la COVID-19: una carrera de fons18 maig, 2020